이번 시간에는 사업자유형과 세금에 대해 총정리를 해볼까 합니다.

다음 번에 포스팅 할 마진율 계산보다 머리가 약간 덜 아프니 잘 읽어보시면 이해가 가실 것입니다.

사업자의 분류

먼저 사업자의 분류는 크게 [법인 사업자]와 [개인 사업자]로 나뉩니다.

그리고 [개인사업자]는 과세유형에 따라서 [면세사업자], [부과세 과세대상 사업자]로 또 나뉩니다.

[면세사업자]는 보통 1차 가공 생산물 인 농업, 임업, 어업 종사자에 해당합니다.

[부과세 과세대상 사업자]는 또 세 가지로 나뉘는데,

[간이사업자], [일반사업자], [성실신고 대상사업자]로 나뉘고요.

[성실신고 대상 사업자]는 도소매의 경우 연 매출액 15억 원 이상 등...이 해당되며 법인 사업자 대상 사업자가 됩니다.

우리가 알아 볼 것은 [간이사업자]와 [일반사업자]에 대해 집중적으로 알아볼 것입니다.

대부분 위탁판매를 처음 시작하는 분들은 거의 간이과세자에 해당 할 것이기 때문입니다.

▶부가세

먼저 "부가세"란 무엇인지에 대해 알아볼게요.

부가세의 개념은 모두 아시다싶이 상품에 붙는 부가가치세를 의미해요.

영어로는 sales tax, 또는 value added tax의 약자로 VAT라고도 합니다.

대부분의 모든 판매금액에는 부가세가 포함되어 있는 것이죠.

우리는 물건을 구매할때 부가세 포함해서 물건을 구매합니다.

그럼 물건을 판 사람은 구매자가 계산한 부가세포함해서 돈을 입금받게 되는데,

부가세는 세금이라서 판매자의 수입이 아니라 받고나서 그대로 가지고 있다가 나라에 내야하는 돈 입니다.

우리는 직장 생활을 하다보면 월급을 받을때 세금 공제하고 실 수령액을 줍니다.

즉 먼저 세금을 떼고 급여를 주지만,

사업은 세금을 떼지않고 가지고 있다가 그 세금을 나중에 납부하셔야 해요.

간단한 계산으로는 작년 한 해 동안 매출액이 천만 원이라면 천만 원에 부가세 10%가 포함되어있기에 10%인 백만 원을 나라에 납부하면 되는 것이지요.

그렇다고 무조건 매출액의 10%를 전부 부가세로 다 내는 것이 아닙니다.

이 부분은 아래에 자세히 설명 드릴게요.

부가세신고는 일반과세자는 1년에 2번(1월, 7월), 간이과세자는 1년에 1번(1월)에 합니다.

그리고 매출이 아무리 적다라도 일단 매출이 일어나면 부가세 신고는 해야 해요.

부가세와 별개로 모든 사업자는 매년 5월에 종합소득세 신고를 해야 또 하구요.

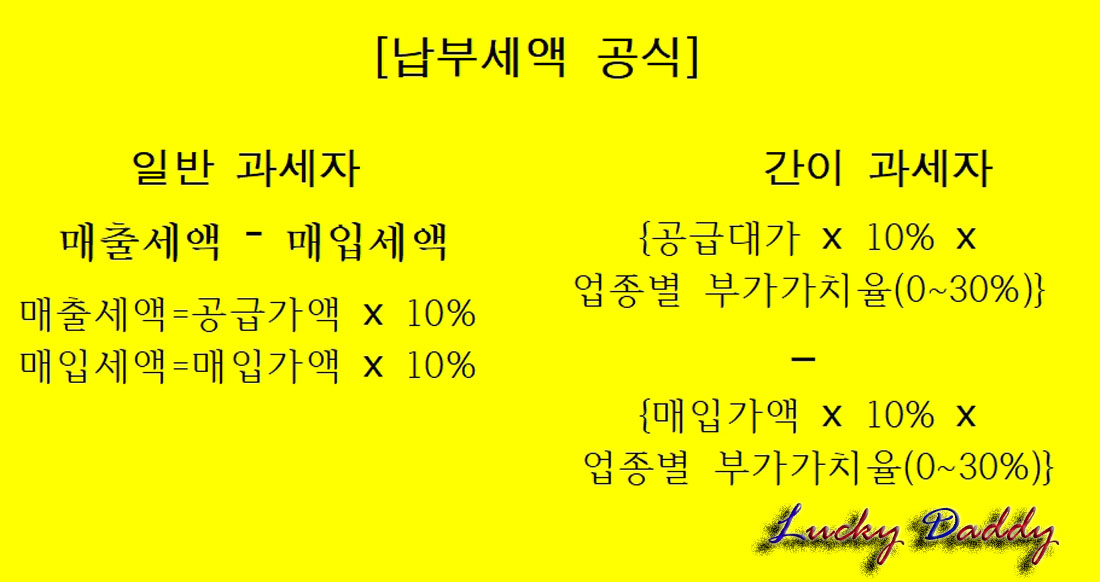

▶부가세 납부세액 구하는 공식

다음은 [일반과세자]와 [간이과세자]의 납부세액 구하는 공식을 먼저 알아볼게요.

일반과세자

일반과세자 의 납부세액 = 매출세액-매입세액

매출세액=공급가액 * 10%

매입세액=매입가액 * 10%

[용어정리]

"매출세액"에서 예로 내가 물건을 팔 때 모든 제품에 부가가치세가 붙어서 팔 것입니다.

"공급가액"이란 물건을 팔때 부가가치세를 제외한 판매 원가를 말합니다.

즉, 매출세액은 판매원가 * 10% 인 것이 되겠지요.

마찬가지로 "매입세액"은 내가 도매처에서 물건을 매입할 경우라고 보면 되는데,

내가 도매처에 물건을 위탁을 받거나 사입을 할 때 부가세를 포함해서 계산을 하게 되지요.

매입가액이란 그 금액에서 부가세를 뺀 매입원가를 말합니다.

매입세액은 매입원가 * 10%가 되지요.

간이과세자

간이과세자 의 납부세액 = {공급대가*10% * 업종별 부가가치율(0~30%)} - {매입가액 * 10% * 업종별 부가가치율(0~30%)

수학시간도 아닌데 머리아프시지요.

[용어정리]

예로 내가 물건을 팔 때 모든 제품에 부가가치세가 붙어서 팔 것입니다.

[공급대가]란 부가가치세를 포함한 판매가라고 이해하시면 될 것같습니다.

그럼 얼핏 생각하기에 부가가치세를 포함한 금액이 더 많을 것인데 거기에 곱하기 10%를 하게 되면 세금을 더 많이 내야 하는 것이 아닌가하는 의구심이 들게 마련이지요.

하지만 그 뒤에 업종별 부가가치율(0~30%)을 또 곱해줍니다.

이렇게 되면 오히려 세금이 올라가는 게 아니고 더 떨어지게 되지요.

%(퍼센트)를 두 번 곱하면 숫자가 내려갑니당.

초등학교 산수시간에 졸지 않았으면 이해하실 거에요.

예로 10,000원 * 10%= 1,000원이지만 1,000원에 5%를 한번 더 곱해주면 50원으로 내려가지요.

뒤에 붙은 0~30%는 업종별로 다릅니다(5%:전기 가스 증기 및 수도사업, 10%:소매업, 음식점... 등, 20%: 제조업, 농업,어업... 등, 30%:건설업, 부동산임대업 기타서비스업)

그리고 업종별 부가가치율 0%라는 것은 어떤 숫자에 0을 곱하면 0임으로 부가가치세가 없다는 말이 되겠지요.

0%는 영세율 적용대상자나(예로 간이과세자이면서 해외로 수출하는 사람) 2021년부터 연간 매출액이 4,800만 원 이하(월 기준 400만 원 이하)라면 여기에 해당하여 부가세가 나오지 않습니다.

그냥 간단히 이해하기 쉽게 설명하자면

내가 도매처에서 상품을 들여온 대금(또는 사업에 틀어간 비용)-매출액(판매액) 에서 10%를 곱한다음,

여기에 추가로 (0~30%)를 더 곱해준다고 생각하시면 간단합니다.

이것이 납부세액 계산법이다.

▶간이과세자와 일반과세자의 장단점

이제부터는 간이과세자와 일반과세자의 장단점을 알아볼게요.

간이과세자

♥간이과세자의 혜택:

1. 간이과세자 기준이 연 매출액이 4,800만원 이하였지만 2021년부터 기준이 연 매출액이 8,000만원 까지 대폭 확대되었습니다.

2. 업종별로 낮은 세율이 적용됩니다.

보통 간이과세자가 부가가치세 납부가 없다고 잘못 알고 있는 사람이 많은데,

간이과세자라도 연간 매출액 4,800만 원 이하(월 400만 원 이하)면 부가가치세 납부의무 면제됩니다.

기준에 연매출 4,800만원 이지만 연으로 보는 것이 아니고 월 400만원을 기준으로 봐요.

4,800만 원 이상이라면 업종별로 다르지만 일반 과세자 보다는 상당히 적은 금액의 부가가치세를 납부합니다(1~3%)

예를 들어 나의 연 매출이 7,000만원이 났다고 가정하면 7,000만원-4,800만원(부가세 면제기준)=2천 2백만 원에 대해 1~3%사이(업종별로 약간씩 다름)의 부가세를 납부하면 됩니다.

2천 2백만 원의 1%로라면 22만원 납부가 되겠네요.

3. 간이과세자라도 일반과세자의 장점이 많아 일반과세로 변경하고 싶다면 변경이 가능합니다.

4. 연 매출액 4,800만원 이상인 사람은 세금계산서 발행 의무가 생겼어요(2021년 이전에는 간이과세자 기준이 4,800만 원 이하라 세금계산서 발행이 안 되었지만 2021년부터 간이과세자라도 연 매출액 4,800만원 이상인 사람은 세금계산서를 발행해야 됩니다. 간이과세자 중 신규사업자나 연 매출액 4,800만 원 이하는 세금계산서가 아닌 영수증을 발급 가능합니다)

세금계산서는 예를 들어 내가 거래하는 사람이 법인이거나 자신의 매입 자료로 사용하기 위해 나에게 세금계산서 발행을 요구를 한다면 간이과세자라도 발행을 해줄 수 있어요.

♥간이과세자의 의무 또는 단점:

1. 세금계산서 발행이 장점도 있지만 세금계산서를 발행해줘야 하는 의무도 생기겠죠. 세금계산서 발행 지연시 공급가액에 0.5%의 가산세 추가됩니다.

2. 간이과세자는 의제매입세액이 면제됩니다.

의제매입세액은 예를 들어 지금까지는 농산물에는 부가가치세가 없는데, 있다고 가정을 하고 그 금액만큼 공제를 해주었으나 2021년부터 그 혜택이 사라졌어요.

중요하지 않은 부분이라 요기까지...

3. 간이과세자인데 연간 매출액이 8천만 원이 넘으면 다음 해 국세청에서 일반과세자로 자동으로 넘어간다고 연락 와요.

내가 간이과세자로 남고 싶어도 매출액이 넘으면 나에게 선택권이 없이 무조건 일반 과세자로 전환됩니다.

4. 부과세 환급이 안 됩니다.

예를 들어 매출보다 매입이 많으면 일반과세자는 환급이 가능한데, 간이과세자는 이게 없어요.

일반과세자

♠일반과세자의 장점:

1. 일반과세자였는데 매출이 연간 8,000만 원 이하로 떨어지면 국세청에서 간이과세자 대상이라고 연락이 오구요, 내가 간이과세자로 갈지, 그냥 일반과세로 남을지 선택권이 주어집니다.

2. 세금계산서 발행이 가능합니다.

3. 직원이나 물품 경비처리가 가능합니다.

♠일반과세자의 단점:

1. 원천세를 매달 납부합니다.

2. 나는 지금 일반과세자인데 만일 내가 작년에 1월부터 장사를 쉬고 휴업을 하다가 10월에 다시 영업을 시작해서 3개월 영업했는데 연간 매출액이 5,000만원이었다고 가정을 해보면 간이과세자 기준이 연간 8,000만 원 이하라 간이과세자에 해당이 된다고 생각하면 안 돼요.

간이과세자 기준이 연간 8,000만 원 이하인데, 이것도 연 8,000의 개념이 아니라 8,000만원 / 12개월=월 660만 원 이하에 해당 되야 간이과세자로 인정을 받지만 작년에 3개월 영업했음으로 매출액 5,000만원 나누기 3을 해보면 1달에 천 6백만 원을 벌었기 때문에 간이과세자에 해당이 안 됩니다.

그럼 무조건 사업을 시작할 때 간이과세자가 좋은가? 라는 의문이 들 수 있겠지요.

답은 꼭 그런 것은 아니며 예를 들어 내가 옷 가게 점포를 내고 처음 장사를 시작할 때 초기투자비용이(가게 인테리어 비용 등 매입 자료) 너무 많이 들어갔다고 가정을 하고 그에 반해 장사가 잘 안 돼 옷이 많이 안 팔릴 것 같다고 예상이 되면 처음부터 일반 과세자로 하는 것이 유리하겠죠.

그 이유는 간이 과세자는 부가세 환급이 안 되며 일반 과세자는 환급이 된다고 했지요.

직장인 연말 정산 계산 때도 수입 보다 지출이 많으면 환급을 받듯이 마찬가지로 매출보다 사업비용에 들어간 돈이 많으면 일반 과세자라면 환급 받기 때문입니다.

그러나 대부분 온라인 사업 초기 위탁일 경우에는 간이과세자가 엄청 유리하겠죠..

[종합소득세]

다음은 종소세라고 불리우는 "종합소득세"에 대해 알아볼게요.

종합소득세는 과세표준이 딱 정해져있습니다.

연 매출액이 1,200만 원 이하라면 6%의 세율이 적용되고요 위의 표 대로 계산하시면 됩니다.

그런데 "누진 공제액"이라고 있습니다.

이것은 예를 들어 내가 연 매출이 2,000만원이라고 가정을 해 봅시다.

그럼 위 표대로라면 15%의 세율이 붙는데 2,000만원 * 15%=3백만 원입니다.

3백만원을 다 내는게 아니고 여기서 표에 있는 누진공제액 108만원을 뺍니다.

300만원-108만원=192만원이 종소세입니다.

2,000만원 버는데 종소세를 192만원을 내라고요?

연 매출이 2,000만원이라고 매출액 그대로 계산 하는 게 아니고 여기에 매입 자료(도매사이트 물품구입비 등)나 사업경비 자료를 제출해서 이것을 뺀 금액으로 계산하기 때문에 매출액이 2,000만원이라고 그대로 이 금액으로 계산하지 않습니다.

그러니 초보 셀러는 종소세 또한 크지 않을 것입니다.

▶신고기간

부가세는 간이과세자라면 1년에 한 번 1월에 신고하구요, 일반과세자는 1월과 7월에 신고합니다.

종합소득세는 간이와 일반 모두 5월에 한 번 신고합니다.

세금 계산 및 신고하는 방법이 머리 아프시면 매출이 많이 나오는 사람이라면 그냥 세무사님 월간 사용료 주고 하는 게 편하다고 합니다.

세무사님 월정액도 생각보다 그리 비싸지 않다고 하구요.

제가 세무쪽에 잘 몰라 틀린 내용이 있더러도 이해해주시고 질문은 정중히 사양할게요..

어차피 제 블로그 오시는 분들이 매우 적습니다. ㅎㅎ

이 글이 도움이되셨다면 댓글, 애드 꾹♥

그럼 다음에 또...

'온라인쇼핑' 카테고리의 다른 글

| EP20 마진율 계산하는 법 및 마진계산기 엑셀파일 다운로드 (35) | 2021.10.06 |

|---|---|

| EP19 스마트스토어 및 각 마켓별 수수료 총정리 카테고리별 수수료 파일 다운로드 (0) | 2021.10.05 |

| EP17 포토스케이프로 이미지 편집 및 gif움짤 만드는 법 이미지 비율유지로 자르는 법 (0) | 2021.10.03 |

| EP16 움직이는 동영상 움짤 만드는 법 총정리 (0) | 2021.10.02 |

| EP15 프로그램 사용없이 초간단 이미지 배경제거 사진 누끼따는 방법 (0) | 2021.10.01 |

댓글